财报里埋下的雷(7)——研发费用调节利润案例2

研发费用既可以作为费用处理,又可以资本化处理。因此,在实务中,有可能被拿来调节利润。可以说,这个处理方式,非常考验财务的“水平”,当然更考验他们的内心。

下面介绍两个案例:

1.信立泰

信立泰提到,在2018年,其研发投入8亿元,同比增长了83%,在营收中占比为17%。这个比例相对较高。具体如下:

在公司研发投入情况有具体数据如下:

从上述报表中可以看到研发投入8.04亿元左右。

在其中,将3.97亿元进行了资本化处理,其占比为=3.97/8.04=49.3%。

其中费用化的金额为=8.04-3.97=4.07亿元,占比为50.7%左右。

综上,信立泰的研发费用化大概为50%左右。

在对药企进行横向对比时,可以将各个药企的不同处理方式进行统一后,再进行横向比较。

2.沃森生物

需要提醒的是,这是创业板的企业。

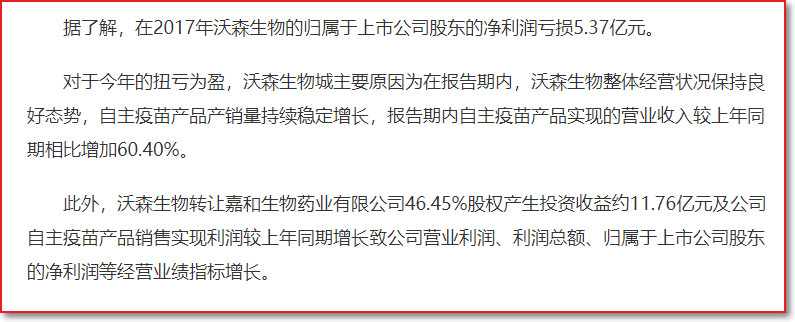

在2018年,沃森生物业绩扭亏为盈至10.46亿元。

不仅如此,从历史上看,其2018年的扣非净利润,有明显的改善。2018年,在扣非净利润在持续低迷的情况下,得到了彻底的转正。

在其非经常性损益项目及金额项目内,披露了当年的具体数值如下:

也有媒体对其进行了分析:

分析中提到了上述财报内的股权出售事宜:

针对该事项,收到了证监会的问询函:

下面看下其研发费用的情况。其中,其研发投入为3.8亿元,其研发占比可以说相当高:43%。

其研发资本化比例为67%,这个也不算低。

财报给出了资本化金额占利润的比例为:24%。

具体内容如下:

根据上述披露可知,其研发费用转化为费用的部分为:3.8-2.55=1.25亿元人民币。具体如下所示:

值得注意的是,在2018年,证监会曾对其近三年(2015.2016.2017)的研发费用中资本化比例进行问询:

另据披露,其部分违规如下:

原文链接:https://mp.weixin.qq.com/s/6rEHUCS_cVyfj71JphfM2Q

长按或扫一扫,随意赞赏

长按或扫一扫,随意赞赏-

财报里埋下的雷(2)——固定资产折旧案例

说明,本文中的数据全部虚拟,如有雷同纯属巧合。 还请大家不要对号入座。 我们介绍几个调整折旧方案的案例。需要注意,并不是所有企业在调整折旧时都是想通过该方案调整利润。 ...

-

财报里埋下的雷(1)——固定资产折旧

接下来,我们介绍一下财报里面可能埋下的雷。 本次,我们介绍固定资产折旧。 固定资产折旧,有好多种,非财务人员看起来可能觉得眼花缭乱。 其实,我们可以在不了解任何财报知识...

-

财报里埋下的雷(3)——扣非净利润

我们打开某公司的财报,看到财报中的净利润很漂亮。这只股票应该没问题吧?买了它,稳赚不亏吧? 刚买了它,结果股价暴跌!我可是按照价值投资选股的呀,怎么就跌了呢? 这可能...

-

财报里埋下的雷(6)——研发费用调节利润案例

研发费用既可以转换为无形资产,也可以费用化。 如果将研发费用转换为费用,则需要当年全部扣除;而如果转换为无形资产,是不需要当年全部扣除的。 因此,通过对研发费用的处理...

-

财报里埋下的雷(4)——扣非净利润实例

我们看个实例吧。 该企业的净利润持续亏损,不仅如此,扣非净利润与净利润存在着数量级的差异。 可以查看它的“非经常性损益项目和金额”的明细: 太长,仅仅截取了部分数据。 ...

共有 0 条评论