周期研究之七:生活资料与生产资料

前面介绍的是,销量型周期行业与价格型周期行业在景气度上的先后顺序,决定因素是开工率。其中销量型周期行业包括地产、乘用车、家电、手机、重卡、挖掘机、通信设备、船舶、机床、盾构机、塔吊等众多细分行业。从下游需求来看,大体上分为两类,一类是toC端的生活资料,另一类是toB端的生产资料。

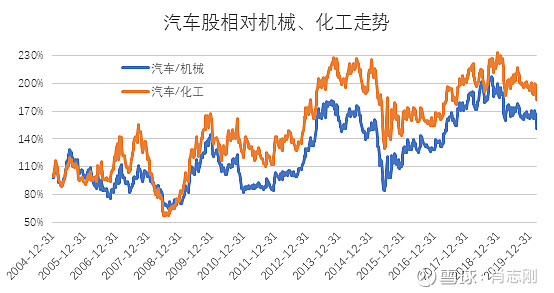

图1:生活资料景气度领先于生产资料

数据来源:wind

从2005年以来的数据看,作为生活资料代表的汽车,显著跑赢代表生产资料的机械以及代表原材料的化工,有三个时间段。第一阶段是2009年,第二阶段是2012年下半年到2013年上半年,第三阶段是2016~2017年。从上市公司单季度收入的中位数增速来看,这三个汽车股体现相对收益的阶段,对应的正是经济周期上行的上升阶段,一旦过了经济周期的最高点,汽车股肯定就跑输生产资料与原材料。这是汽车作为早周期的有力证明,如果把汽车换成地产、家电等依然有同样的规律,总之,生活资料作为叠罗汉游戏中第一个站起来,也是第一个蹲下去的。

图2:以上市公司单季度收入增速的中位数为代表的经济周期

数据来源:wind

在生活资料与生产资料之间存在的这种先后顺序,其中的关键因素还是开工率,是生产资料的开工率。

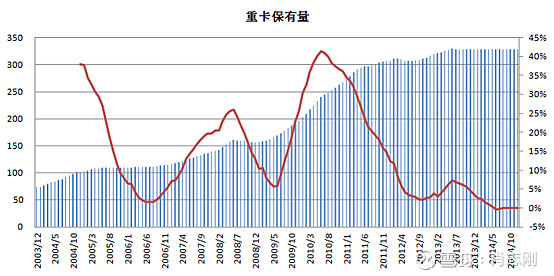

像机械设备这种生产资料,大家买过去,目的是用来赚钱的,通过给自己或给别人干活的,比如买重卡是为了跑运输赚钱,买挖掘机是为了工地干活赚钱。机器必须开动运转才能赚钱,而只要开动运转了,就涉及到开工率了,因为盈利的多少与开工率高度正相关。这里的开工率指的不是重卡生产厂家如福田汽车的开工率,而是重卡保有量的开工率。

比如说这里是一个重卡保有量的一个图,更新到了2014年,大概有300万辆。因为重卡运货的回程时经常是空车的,这里存在一个合意空驶率,假设是20%,扣除这个合意空驶率之后的开工率为80%,就是一个平衡点。如果经济上升,运输量增加,使得重卡保有量的开工率超过了80%,这个就会导致运价上涨,带来重卡司机盈利上升,就会导致大家去购买新的重卡,使得保有量就会增加。

但是如果开工率在80%以下的时候,就算是货运需求上升,全社会还有很多闲置的重卡可供盘活,这个时候运价大概率不会上升,大家就不需要去购置更多的重卡,只要盘活存量就够应付增加的货运需求。所以,当经济起来的早期,虽然货运需求也会起来,但触发不了保有量的增加。这个时候的重卡销量,就是正常的存量淘汰更新量。

假设总共有300万的重卡保有量,80%的开工率就意味着240万辆是正常运行的水平,剩下的60万就是正常闲置的部分。当经济的回升超过预期,开工率到了80%的阀值的时候,300万重卡不够了。假设货运需求增加5%,那重卡保有量就得增加15万辆,达到315万辆才够。重卡的寿命是4年,那重卡一年的存量更新量就是75万辆,当经济超过了80%阀值之后,又要新增15万辆,那这个时候销量就从75万到90万,增长20%,来自货运需求增速5%乘上重卡寿命的4年,这个时候销量弹性就出来了。

图3:重卡存量与增量的弹性

数据来源:中国汽车工业协会

可以看出,重卡的销量分为两个阶段,在重卡保有量的开工率低于80%阈值的时候,重卡销量仅有存量更新量,此时销量保持平稳,没有增长。等开工率超过80%阈值后,销量包括了存量更新量和保有量增加部分,体现出销量的高弹性,寿命越长的弹性越大。这种销量增速分两阶段的特点,正是由于开工率的存在导致的,这跟原材料行业的特点基本一样,只是一个表现为销量的高增长,一个表现为价格的大幅上涨。

也正是因为开工率的存在,使得价格型周期行业的景气度滞后于销量型周期行业,也使得生产资料的景气度,滞后于生活资料。

这样对于工业周期行业来说,就非常清晰了,总共可以分为生活资料、生产资料、原材料三大类。从景气度先后顺序来看,生活资料最早,然后是生产资料,最晚是原材料,周而复始,不断循环。

可以用一个茶馆的例子,来解释这种顺序,一个三层楼的茶馆,一开始是一楼的上座率上升,一楼客满到一定程度,二楼的上座率才开始上升,然后才是三楼的上座率上升,最后客满,走的时候也是一楼的先走,顺序不变。

~~~更多文章已同步到“九雾”公众号,欢迎关注~~~

作者:肖志刚

链接:https://xueqiu.com/3638360312/156334015

来源:雪球

精彩评论

肖总产业逻辑没问题,不过对重卡行业的认知可能还停留在5年前。重卡用途比较粗的可以分成物流货运和专用,后者中的大部分自卸搅拌等用于建设,周期性的确较强,小部分专用车用于各行各业,周期性弱。但前者以牵引和载货车为主,随着社会货运需求(电商等)日益增长,已经占据整体保有量一半以上,且逐年增加,这部分周期性很弱。具体就不展开了,可以说上一整天。仅表达不同看法。谢谢

另外随着车子质量不断提升,重卡寿命早就不是4年了,目前来看物流牵引车在8-9年,工程车也有6-7年的报废周期(类似今年的国三提前淘汰不考虑在内)

一、按照企业周期分类

1. 弱周期:

– 产品作为下游的「费用」

– 产品寿命短,如:牛奶,酱油

2. 销量周期型:

– 产品作为下游的「固定成本」,如:机床,重卡等

– 产品的购买与消耗分离——“3年不开张,开张吃3年的现象”

3. 价格周期型:

– 产品作为下游的「可变成本」

– 产品标准化,各家产品差异小,如:螺纹钢,猪肉等

二、小结

1. 从需求与供给看周期性的主导因素:

– 需求导致(产品消耗所需时间长):房地产,重卡,航运船

– 供给导致(产品生产所需时间长):猪肉,农产品

2. 产品寿命越长,周期性越大,周期性由强到弱为:房地产 > 货运船 > 重卡 > 手机 > 牛奶 > 酱油

3. 销量周期型股票往往先于先于价格周期型股票——需要销量型企业带动需求,然后使需求超过产能阈值,进而推动价格上涨

相当值钱的总结,知道周期却不知道他们之间的咬合关系。一定得买本书![]()

长按或扫一扫,随意赞赏

长按或扫一扫,随意赞赏-

好生意的本质

好生意的本质是量价齐升 任何公司商业模式都可以简单将产品(或服务)归结为量价关系。销售额=数量*单价 初中二元方程X、Y两个变量,决定我们未来的投资...

-

股票投资之一:如何挑选好行业

“有些行业赚钱就是比其它行业容易,尽管行业是否有吸引力并不代表企业价值的全部,但对企业所处行业竞争前景要有一个大致的把握是相当重要的。”——帕特.多尔西 在《穷查理宝典》...

-

王海平:经济特性研究(二)——宗旨何在?

原文地址:经济特性研究(二)——宗旨何在?作者:王海平 为什么“上下通吃”比“两头受气”的经济特性更好? 为什么“预收账款”比“应收账款”的经济特性更好? 为什么“需求经久不衰...

-

商业模式与财务分析

对于投资者来说,看财务报表,分析数据,这已经是一件平常的事情了,但如何分析这些数据,怎样对这些数据做出判断,这显然不是轻易能够做到的,如果想分析好这些数据代表的意义...

-

价值投资新视角:经济特征优势

比竞争优势更重要的 是长期经济特征优势 我想搞价值投资的人,没有人不知道长期竞争优势的重要意义,某种程度上讲,价值投资人追逐、凭借、依赖的是有长期竞争优势的公司...

共有 0 条评论