财报里埋下的雷(2)——固定资产折旧案例

说明,本文中的数据全部虚拟,如有雷同纯属巧合。

还请大家不要对号入座。

我们介绍几个调整折旧方案的案例。需要注意,并不是所有企业在调整折旧时都是想通过该方案调整利润。

1.案例1

甲公司在某年发布关于固定资产折旧的公告:

此事项对于财报的影响为:

细心地朋友可以去找下当年的财报看下,由于此次调整,财报当然会变得更加好看了。

转眼间到了2019年,需要公布2018年的财报了。

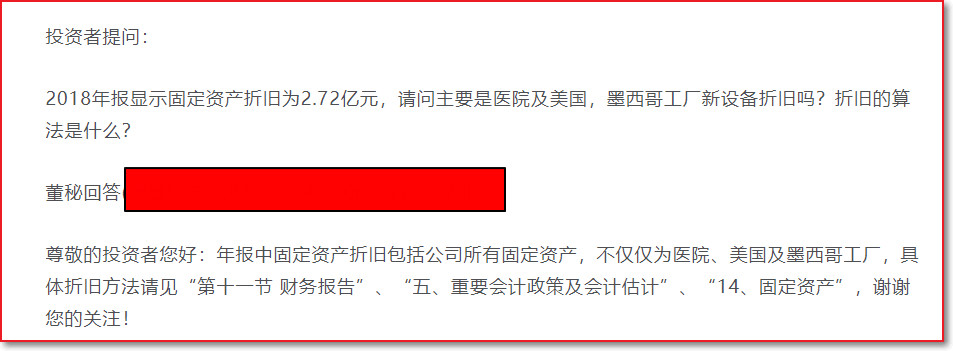

当年的折旧达到了2.72亿元。

折旧费过高的情况下,也是会受到质疑的!

2.案例2

乙企业在某年调整了其折旧方式,具体情况如下。

在这种情况下,当年的利润会增加5142万元。

3.案例3

丙企业调整固定资产折旧

对实际利润可能产生的影响。

前面说了,不是所有公司变更了折旧方案就一定是在用财务技巧操纵报表。

另外,目前的导向是鼓励企业进行多折旧以减轻企业负担。

附录:

有朋友认为看财报要用怀疑的眼光看财报,这种思路是不对的。

我们看到的财报,首先都是经过高级经理人审阅的,独董审阅的,事务所审阅的,还要面对交易所、证监会的审阅。

所以,我们看到财报,都要默认为其是没有实质性问题的。

没有实质性问题,我们要看什么呢?

这是因为,很多企业会对财报进行大大小小的修饰,让财报更美丽。

当然,对财报进行美化,有多重种方式,大多数的方式是不存在原则性错误的,只是采用了财务技巧而已,而这些操作在财务上是“合理合法”的。

那我们看财报看什么?我们要找的就是从财报内找出报告中采用了何种修辞方式,抽丝剥茧,看到去掉修饰效果的真实面目。

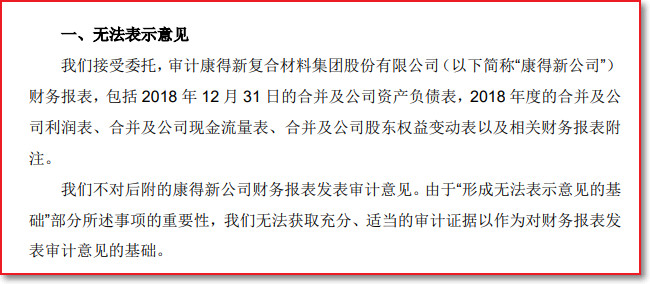

当然,有的财报我们确实是不能相信的。例如下面这种:

原文链接:https://mp.weixin.qq.com/s/7L9_7PeasfrsZpP8Q9Ajhw

历史的今天:

- 2018 : 七月,你好!(0)

长按或扫一扫,随意赞赏

长按或扫一扫,随意赞赏-

财报里埋下的雷(7)——研发费用调节利润案例2

研发费用既可以作为费用处理,又可以资本化处理。因此,在实务中,有可能被拿来调节利润。可以说,这个处理方式,非常考验财务的“水平”,当然更考验他们的内心。 下面介...

-

财报里埋下的雷(5)——用研发费用调节利润

这次,我们通过刘能的煎饼摊看看使用研发费用来调节利润。 第1年: 刘能开了个煎饼摊,净收入100万元,成本20万元,纯利润80万元。 第2年: 净收入110万元,成本10万元,投入研...

-

财报里埋下的雷(4)——扣非净利润实例

我们看个实例吧。 该企业的净利润持续亏损,不仅如此,扣非净利润与净利润存在着数量级的差异。 可以查看它的“非经常性损益项目和金额”的明细: 太长,仅仅截取了部分数据。 ...

-

财报里埋下的雷(1)——固定资产折旧

接下来,我们介绍一下财报里面可能埋下的雷。 本次,我们介绍固定资产折旧。 固定资产折旧,有好多种,非财务人员看起来可能觉得眼花缭乱。 其实,我们可以在不了解任何财报知识...

-

财报里埋下的雷(6)——研发费用调节利润案例

研发费用既可以转换为无形资产,也可以费用化。 如果将研发费用转换为费用,则需要当年全部扣除;而如果转换为无形资产,是不需要当年全部扣除的。 因此,通过对研发费用的处理...

共有 0 条评论